Zentralisierung im deutschen Energiemarkt – Der Deal von E.on und RWE

Seit 2016 befinden sich die beiden größten deutschen Energieversorger E.on und RWE in einer strategischen Übergangsphase. Im Jahr 2016 trennten sowohl E.on als auch RWE ihr konventionelles Erzeugungsgeschäft von den Geschäftsbereichen Netz, Einzelhandel und erneuerbare Energien. Für RWE hat innogy die Verantwortung für die regenerative Erzeugung, die Verteilnetze und den Handel übernommen. Die RWE AG selbst hingegen konzentrierte sich auf die konventionelle Erzeugung.

Bei E.ON wurde die neue Tochtergesellschaft Uniper für die konventionelle Erzeugung verantwortlich, während E.on die Verteilnetze, das regenerative Erzeugungsgeschäft und Retail-Lösungen verantwortete. In diesem Post hier haben wir die verschiedenen Treiber für diese strategischen Maßnahmen im Jahr 2016 näher analysiert. Vor allem die Trennung von erneuerbarer und konventioneller Erzeugung schien sinnvoll, da eine Investition in erneuerbare Energien die Erträge aus konventioneller Erzeugung durch verkürzte Betriebszeiten und niedrigere Preise am Spotmarkt bedroht. Diese Gefahr der Selbstkannibalisierung macht es schwierig, in einem Unternehmen, das auf Einnahmen aus konventioneller Erzeugung angewiesen ist, ein Portfolio erneuerbarer Energien zu entwickeln. In diesem Beitrag haben wir den möglichen disruptiven Charakter der erneuerbaren Erzeugung für das konventionelle Erzeugungsgeschäft diskutiert.

Die Änderungen im Jahr 2018

Am 12. März 2018 gaben beide Unternehmen, E.on und RWE, bekannt, dass sie Ressourcen austauschen werden, um zwei fokussiertere Unternehmen zu bilden. E.ON wird das Geschäft mit erneuerbaren Energien an RWE verkaufen und dafür das Netz- und Einzelhandelsgeschäft von Innogy erhalten.

Abbildung 1: Die neue Struktur von E.on und RWE (E.on 2018)

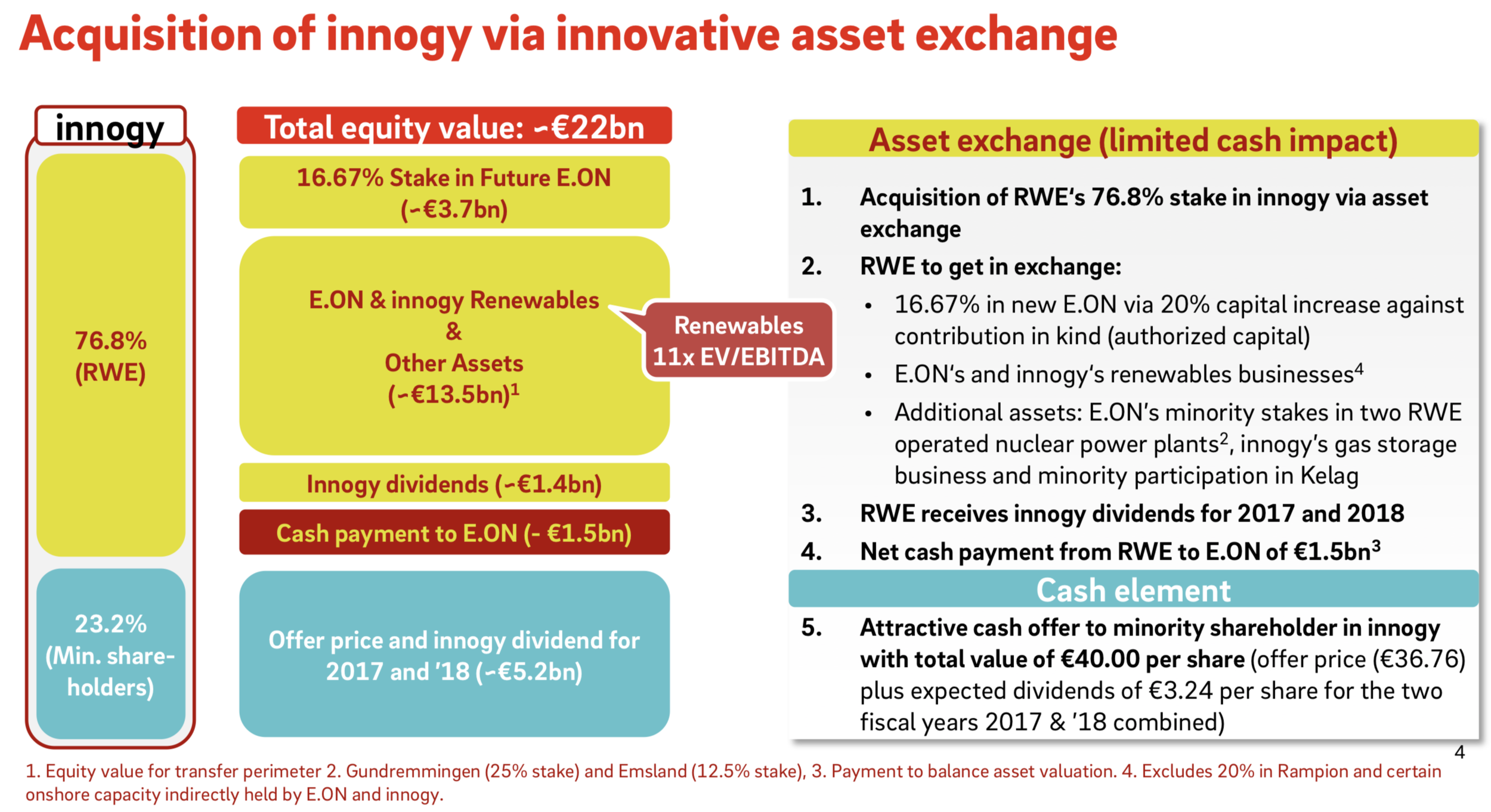

Abbildung 2 zeigt den Austausch an Werten zwischen E.on und RWE.

Abbildung 2: Der Deal von E.on und RWE im Überblick (E.on 2018)

The Future E.on - reguliertes Einkommen als Grundlage für Innovationen im Kundensegment

Durch die Trennung von der erneuerbaren Erzeugung setzt E.on auf eine stärkere Konzentration auf regulierte Einnahmen aus dem Netzbetrieb. Heute basiert das EBIT von E.ON zu 65% auf regulierten Erträgen, hauptsächlich aus den Netzen und teilweise aus erneuerbaren Energien. Das neue E.ON wird seine regulierte Kapitalbasis von 23 Milliarden Euro im Jahr 2017 auf 37 Milliarden Euro erhöhen. Dies entspricht einem Anstieg von 62 Prozent. Mit den Verteilnetzen von Innogy wird das neue E.ON voraussichtlich 80% seines EBIT aus regulierten Erträgen erzielen zum größten Verteilnetzbetreibers Deutschlands werden. Gleichzeitig wird der Kundenstamm von 31 Millionen auf 50 Millionen Kunden steigen, wiederum ein Plus von 62%. Abbildung 3 zeigt, wie sich das neue E.on in den europäischen Wettbewerb einordnet.

Abbildung 3: Das neue E.on im europäischen Vergleich (E.on 2018)

Es kann verschiedene Gründe geben, warum sich E.on in Kombination mit dem Verbrauchersegment auf das regulierte Geschäft konzentriert. Aus unserer Sicht zielt diese Strategie primär auf eine Risikoreduzierung ab. Auch wenn die Erzeugung von Strom aus erneuerbaren Quellen ein reguliertes Geschäft ist, dürfte sich dies in den meisten europäischen Märkten bald ändern. Aufgrund rückläufiger Subventionen und zunehmenden Wettbewerbs sinken die Einnahmen aus der erneuerbaren Erzeugung. Gleichzeitig nimmt der Wettbewerb im Endkundengeschäft zu. Mit der Digitalisierung dürfte der Wettbewerb in bestehenden und neuen Märkten (wie Smart Home) bald zunehmen. Die Reduzierung des Risikos durch Fokussierung auf eines der Wettbewerbssegmente (erneuerbare Energien oder Einzelhandel) könnte daher eine vernünftige Antwort sein.

Im Kundensegment konzentrierten sich E.ON und Innogy zuletzt auf ähnliche Märkte, so dass hier ein umfassendes Synergiepotenziale besteht. Darüber hinaus investierten E.on und Innogy umfassend in die Entwicklung neuer Innovationsprozesse (z. B. nutzen beide eigene Innovtaion Hubs und Accelerator-Programme), um neue digitale Geschäftsmodelle für die Versorgungsunternehmen zu entwickeln. Während dies ein recht neues Geschäftsfeld für Energieversorger ist, teilen E.on und Innogy die Vision, dass digitale Verbraucherlösungen in Zukunft zum Fokus der Energieversorger werden sollten, und die Erträge aus der konvenitonellen Erzeugung damit an Bedeutung verlieren werden.

RWE - ein noch größerer Dinosaurier?

RWE hingegen konzentriert sich auf nicht regulierte Erträge aus konventioneller und erneuerbarer Erzeugung (die in absehbarer Zukunft zu nicht regulierten Einnahmen werden). Die neue RWE würde durch den Erwerb von E.ON-Anteilen an Kern- und Gaskraftwerken im konventionellen Erzeugungsgeschäft zu einem noch größeren Akteur werden als heute. Heute erwirtschaftet RWE rund 65% des Gesamtergebnisses aus der Erzeugung. Dieser Anteil wird nach Abschluss des Geschäfts mit E.on vorraussichtlich auf 90% steigen. Darüber hinaus wird RWE alle erneuerbaren Erzeugungskapazitäten von E.ON erhalten. Zusammen wird die neue RWE dann insgesamt 8 GW erneuerbare Kapazität besitzen. Damit wird RWE das zweitgrößte Erneuerbare-Energien-Portfolio in Europa betreiben. Im Vergleich zur konventionellen Erzeugung von 46 GW werden erneuerbare Energien bei RWE jedoch eine untergeordnete Rolle spielen. Die interessante Frage wird sein, wie RWE mit dem Risiko der Selbstkannibalisierung umgehen wird: Investitionen in erneuerbare Energien führen zu sinkenden Einnahmen aus konventioneller Erzeugung. Bisher haben uns die Erfahrungen aus dem letzten Jahrzehnt gezeigt, dass sich RWE eher auf konventionelle Erzeugung als auf aktive Gestaltung der Energiewende konzentrieren wird.

Die möglichen Auswirkungen auf die Energiemärkte in Deutschland

Im Allgemeinen ist zu erwarten, dass die Konzentration auf verschiedene Märkte aufgrund der Pläne von E.on und RWE wieder zunehmen wird. Daher ist derzeit nicht klar, ob die Wettbewerbsbehörde den Plänen von E.ON und RWE zustimmen wird. Aber wenn das der Fall sein sollte, dann wird RWE im Erzeugungsgeschäft eine beträchtliche Marktmacht gewinnen, während E.on im Konsumenten- und Netzwerksegment sehr dominieren wird. Während das Netzwerksegment reguliert ist, ist das im Verbrauchersegment nicht der FAll. Daher könnte es sein, dass sich die Regulierungsbehörden der vorgeschlagenen Umstrukturierung der beiden Energie-Giganten widersetzen um eine zu starke Konzentration in den Wettbewerbsbereichen Erzeugung und Vertrieb zu vermeiden.

Ist dies nicht der Fall, gewinnt E.ON vor allem bei der Entwicklung neuer Kundenservices eine starke Position. Ob diese neuen Dienste datenbasiert sind oder nicht, es ist immer ein Wettbewerbsvorteil, eine bestehende Verbindung zu bestehenden Konsumenten zu haben, um ihnen neue Produkte zu verkaufen. Vor allem im Zusammenhang mit dem Energieverbrauch nutzen die meisten privaten Haushalte bisher kaum den Wettbewerb. Bei Stromverträgen sind die Wechselquoten in Deutschland und anderen europäischen Ländern eher gering. Sobald ein Versorgungsunternehmen einen Kunden unter Vertrag hat, muss es daher nicht befürchten, dass es seinen Kunden bald an einen anderen Wettbewerber verlieren wird. Obwohl sich dies (hoffentlich) in Zukunft ändern könnte, je mehr digitale Produkte in den Energiebereich gelangen, ermöglicht die Marktmacht E.on eine bessere Startposition bei der Erschließung neuer Märkte gegenüber seiner Konkurrenz.

Die möglichen Auswirkungen auf die Energiewende

Zuallererst müssen wir berücksichtigen, dass die großen Versorger nur kleine Akteure in der Energiewende sind. Alle Versorgungsunternehmen besitzen zusammen weniger als 15% der gesamten installierten Kapazität an erneuerbaren Energien in Deutschland. Dennoch würde RWE in diesem Segment nach der Umstrukturierung eine bedeutende Rolle spielen. Dann wäre RWE der größte Versorger für erneuerbare Energien in Deutschland, insbesondere On- und Offshore-Wind. Dennoch wird allein die Investition von RWE, die im Vergleich zu den Gesamtinvestitionen aller Investoren (insbesondere privater Haushalte) relativ gering ist, nicht bestimmen, wie sich die Energiewende entwickelt. Nach der Umstrukturierung wird RWE jedoch noch größere Anteile konventioneller Erzeugung in Deutschland besitzen, was dem Unternehmen bei der Diskussion über die Zukunft der Energieproduktion in Deutschland mehr Marktmacht und politisches Gewicht verleiht. Wie stark die RWE Position politisch Einfluss nehmen wird bleibt abzuwarten. Aber auch hier lehrt und die Vergangenheit, dass es wahrscheinlich ist, dass die Möglichkeiten von RWE, die Politik im Zusammenhang mit der Energiewende zu beeinflussen, nach dem Abschluss zunehmen könnten.

Auf der anderen Seite ist es ein erklärtes Ziel der Energiewende, ein Energiesystem zu entwickeln, das auf dezentraler Erzeugung und verteilter Flexibilität basiert. Gerade letzteres erfordert neue Lösungen und Dienste, die das Flexibilitätspotenzial aller Nutzergruppen erschließt: Industrie, Gewerbe und privater Haushalte. Hier könnte die Fusion von innogy und E.on die Chance bieten, dass die stärkere Fokussierung auf das Konsumentensegment zu innovativeren Lösungen führt, die die Energiewende auf der Verbrauchsseite unterstützen. Eine zentrale Frage wird dabei sein, ob es E.on gelingen wird, die notwendigen Innovationsprozesse umzusetzen und die erforderliche Kooperation mit anderen Innovatoren aufzubauen, um erfolgreiche Dienstleistungen und Produkte im Handel zu entwickeln. Kundenzentrierte Innovationen standen bisher nicht im Zentrum der deutschen Energieversorger. Wird E.ON diesen notwendigen Übergang zu einem kundenzentrierten Innovationsunternehmen schaffen? Wir werden sehen. Grundsätzlich entsteht durch die Umstrukturierung ein noch größerer E.on-Konzern, und größe ist zumeeist eher hinderlich als förderlich für eine fruchtbare Innovationskultur.

E.on und RWE drängen auf Zentralisierung, um die anhaltende Dezentralisierung zu bewältigen

Es liegt auf der Hand, dass sowohl E.on als auch RWE nach Marktmacht streben, um den Herausforderungen durch zunehmenden Wettbewerb und Dezentralisierung zu begegnen. Ob diese Strategie Erfolg haben wird, bleibt abzuwarten. Für diejenigen von uns, die die Vorteile der Dezentralisierung (höherer Anteil erneuerbarer Energien, weniger Marktmacht, Produktdifferenzierung, Resilienz etc.) favorisieren, könnte die gezielte Zentralisierung durch E.on und RWE ein Schritt in die falsche Richtung sein. Weniger bedeutend ist aus unserer Sicht, wie RWE mit dem Erzeugungsgeschäft vorgeht, da dieses Geschäftsmodell auf konventionelle Erzeugung ausgerichtet ist, die für die Übergangsphase benötigt wird, aber sicherlich nicht die Lösung für die globalen Herausforderungen des Klimawandels sind. Wichtiger noch: Wir sollten darauf achten, wie E.ON seine Marktmacht nutzen wird: Wird es sich zu einem Innovationsmotor für die Energiewende entwickeln oder wird es Markteintrittsbarrieren für jene Innovatoren schaffen, die die dezentrale Energiewende zum Erfolg machen wollen? Wir werden sehen.

Die EventHorizon 2018 Konferenz hat eine spektakuläre Show geboten, aber auch eine lohnende Informationsveranstaltung zum Status quo der Blockchain-Anwendungen für die Energiewirtschaft. Die pitches von mehr als 40 Start-ups lieferten einige schöne Beispiele dafür, was mit der Energy Web Chain in Zukunft möglich werden könnte. Die EWF selbst lieferte erste Beispiele für dApps (Origin, D3A) für den Energiesektor. Die Fortschritte, die die Energiewirtschaft in den letzten 12 Monaten gemacht hat, sind bemerkenswert und stimmen uns zuversichtlich, dass wir auf der nächsten EventHorizon 2019 mehr Anwendungen als Konzepte sehen werden!